Pouls hebdomadaire des marchés - Semaine se terminant le 22 novembre 2024

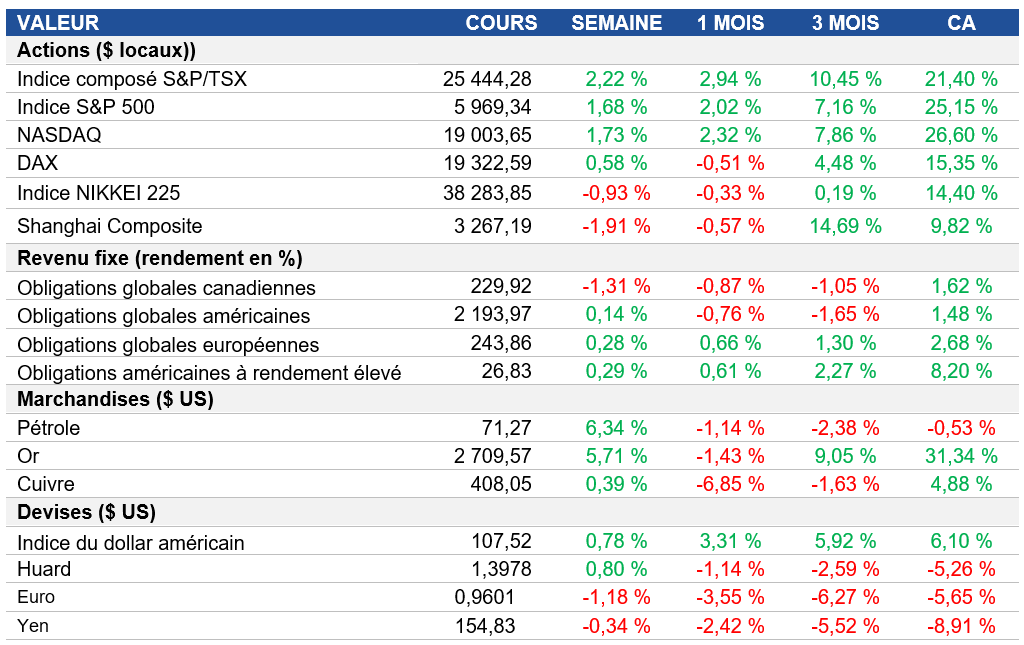

Évolution des marchés

Actions : Les actions américaines ont progressé de plus de 1,7 %, soutenues par des bénéfices solides, malgré les tensions géopolitiques persistantes. Les analystes du marché craignent que ces enjeux géopolitiques posent des risques à court terme pour le rendement des actions, mais s’attendent à ce que les tendances saisonnières et l’optimisme offrent un soutien à long terme. Les titres de cryptomonnaies retiennent l’attention, alors que le bitcoin s'approche du seuil symbolique des 100 000 $, porté par les attentes de mesures réglementaires favorables et les politiques envisagées par Trump.

Titres à revenu fixe : Alors que la Banque du Canada s’efforce de maîtriser l’inflation, la ministre des Finances Chrystia Freeland subit des pressions afin de limiter les dépenses gouvernementales. Malgré ces difficultés, le Canada détient une cote de crédit AAA, et la forte demande pour ses titres de créance persiste, l’écart de taux entre les obligations canadiennes et américaines à 10 ans ayant atteint des sommets historiques. Les taux obligataires canadiens ont terminé la semaine en hausse, ce qui a fait baisser les cours des obligations d’environ 1,3 %.

Marchandises : L’or a enregistré l’une de ses plus fortes hausses hebdomadaires depuis octobre de l’an dernier, les tensions accrues découlant du conflit entre la Russie et l’Ukraine ayant augmenté son attrait en tant que valeur refuge. De plus, les investisseurs évaluent la probabilité de nouvelles mesures d’assouplissement de la Réserve fédérale, ce qui contribue à l’optimisme à l’égard de l’or.

Performance (rendement des cours)

Source : Bloomberg, au 22 novembre 2024

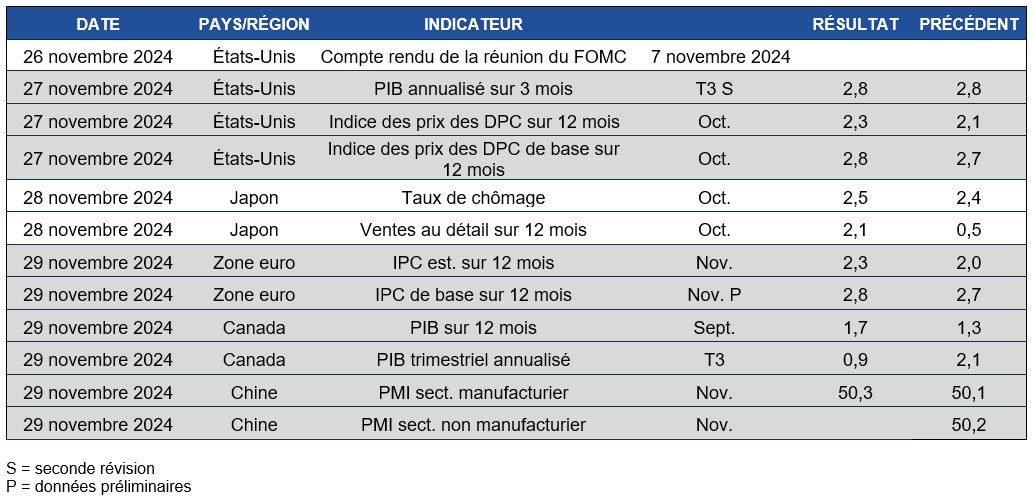

Événements macroéconomiques

Canada – croissance soutenue du commerce de détail

Les ventes au détail au Canada auraient augmenté de 0,7 % en octobre, ce qui représente une quatrième hausse consécutive. La croissance a été alimentée par la solide performance des détaillants de produits alimentaires, de meubles, de marchandises générales et de produits pour la santé, tandis que les ventes des stations-service et des concessionnaires automobiles ont diminué. Sur 12 mois, les ventes au détail ont augmenté de 0,8 %.

États-Unis – accélération de l’expansion du secteur privé

L’indice PMI composé S&P Global des États-Unis est passé de 54,1 en octobre à 55,3 en novembre, ce qui témoigne d’une solide expansion du secteur privé – la plus forte depuis avril 2022. Cette croissance s’explique par une hausse importante de la demande, les nouvelles commandes ayant enregistré leur plus forte augmentation depuis mai 2022.

International – légère augmentation de l’inflation de base, baisse prononcée des ventes au détail et contraction du secteur privé au Royaume-Uni; contraction marquée de l’économie de la zone euro; creux de neuf mois de l’inflation et morosité du secteur privé au Japon; maintien des taux d’intérêt en Chine.

Le taux d’inflation de base annuel du Royaume-Uni a augmenté à 3,3 % en octobre, surpassant les attentes. Bien que l’inflation des services ait augmenté, celle des biens a ralenti. L’inflation mensuelle s’est accélérée à 0,4 %, dépassant la prévision de 0,3 %.

Les ventes au détail ont reculé de 0,7 % en octobre au Royaume-Uni, la plus forte baisse en quatre mois, qui a surtout touché les magasins de vêtements et le commerce en ligne. La faible confiance des consommateurs et l’incertitude budgétaire ont contribué au recul, la croissance des ventes sur 12 mois ayant ralenti à 2,4 %.

L’indice PMI composé S&P Global du Royaume-Uni a chuté à 49,9 en novembre, marquant la première contraction de l’activité du secteur privé en un an. La production manufacturière a continué de ralentir, les services ont stagné et les entreprises ont dû composer avec une faible demande, une hausse des coûts et des compressions de personnel.

L’indice composé PMI de la zone euro a baissé à 48,1 en novembre, reflétant la plus forte contraction de l’activité du secteur privé cette année. Les secteurs des services et de la fabrication ont enregistré des baisses attribuables à la faiblesse de la demande et à la réduction des arriérés et des effectifs, tandis que la confiance à l’égard de la croissance future s’est effritée.

Le taux d’inflation annuel du Japon a ralenti à 2,3 % en octobre, son niveau le plus bas depuis janvier. La hausse des prix de l’énergie a ralenti considérablement, tandis que les coûts des aliments, du logement et des soins de santé ont un peu augmenté. L’inflation de base a également diminué, mais est demeurée légèrement supérieure aux attentes.

L’indice composé provisoire des directeurs d’achats Jibun Bank du Japon a progressé modestement à 49,8 en novembre, mais est demeuré en territoire de contraction. Pendant que les services enregistraient une croissance, le secteur manufacturier reculait. L’emploi s’est amélioré, mais la demande a stagné et les pressions sur les coûts ont persisté.

La banque centrale chinoise a laissé ses taux directeurs inchangés en novembre, les maintenant à des creux records pour soutenir l’économie. Compte tenu des défis posés notamment par la faiblesse du secteur immobilier et les risques de déflation, d’autres mesures d’assouplissement sont attendues, alors que Beijing vise une croissance de 5 % en 2024.

Perspectives

au 22 novembre 2024