Pouls hebdomadaire des marchés - Semaine se terminant le 29 novembre 2024

Évolution des marchés

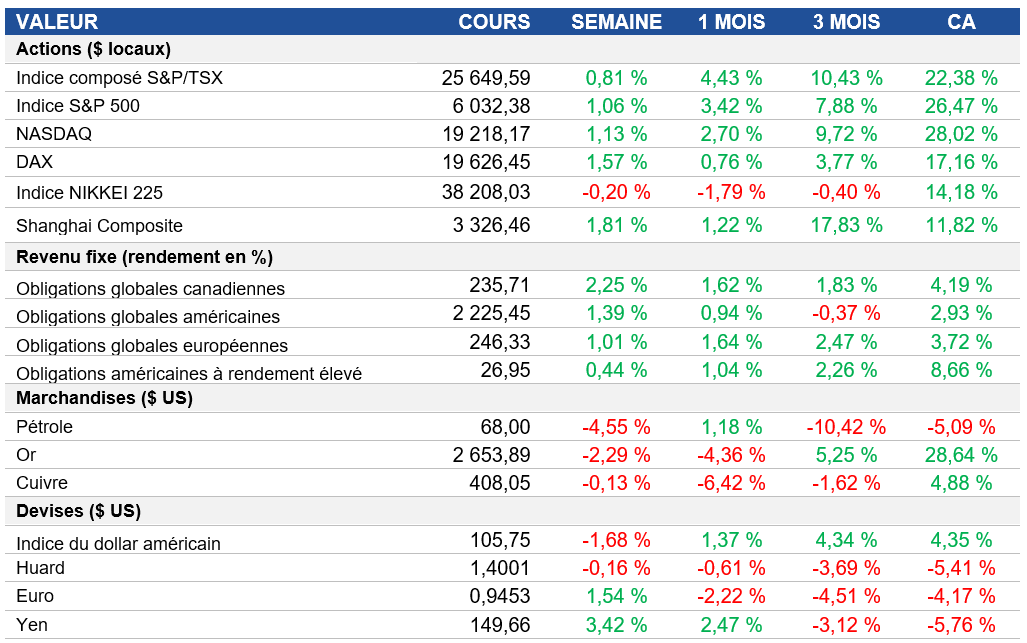

Actions : Les actions américaines ont progressé au cours d’une séance de négociation écourtée, et l’indice S&P 500 a gagné plus de 1 % pour une deuxième semaine consécutive, atteignant de nouveaux sommets records. En revanche, on notait un « décalage extrême » entre l’optimisme des investisseurs à l’égard des actifs américains et le pessimisme à l’égard des marchés mondiaux, ce qui a incité les stratèges de la Bank of America à favoriser les actions européennes, malgré leur rendement inférieur à celui des actions américaines cette année.

Titres à revenu fixe : Les taux des obligations du Trésor américain ont chuté, et le taux à 10 ans est passé sous la barre des 4,2 %. Le dollar a enregistré sa plus forte baisse hebdomadaire en trois mois, reculant de plus de 1 %, alors que grandissait la spéculation voulant que le président élu Donald Trump modère ses politiques commerciales, en particulier après la nomination de son secrétaire au Trésor.

Marchandises : Le pétrole a subi d’importantes pertes hebdomadaires en raison de l’apaisement des tensions géopolitiques à la suite d’un cessez-le-feu entre Israël et le Hezbollah. La réunion de l’OPEP+ initialement prévue dimanche a été reportée au 5 décembre, ce qui a créé de l’incertitude sur le marché au sujet d’éventuelles hausses de la production.

Performance (rendement des cours)

Source : Bloomberg, au 29 novembre 2024

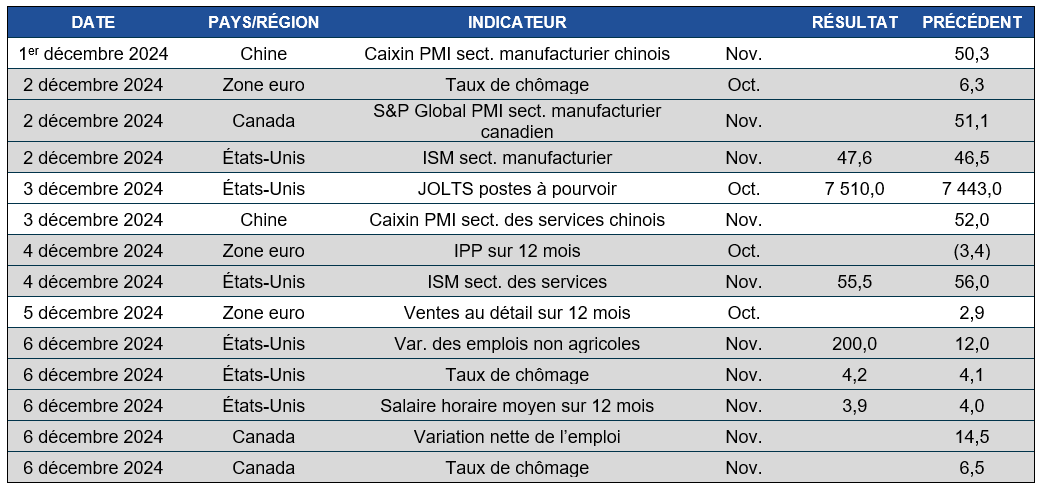

Événements macroéconomiques

Canada – ralentissement de la croissance du PIB canadien au troisième trimestre

Le PIB canadien a progressé de 0,3 % au troisième trimestre, conformément aux attentes du marché, ce qui représente le rythme le plus lent cette année. La croissance a été soutenue par les dépenses des ménages et des gouvernements, qui ont compensé l’accumulation plus faible des stocks et la baisse des investissements des entreprises. Sur une base annualisée, l’économie a progressé de 1 %.

États-Unis – la Fed modère l’optimisme à l’égard de l’inflation avec une politique de taux d’intérêt prudente; l’économie maintient un rythme de croissance de 2,8 % au troisième trimestre; les tendances de l’inflation des DPC demeurent stables en octobre

À la réunion des 6 et 7 novembre, les dirigeants de la Réserve fédérale ont souligné que l’inflation semblait ralentir et que le marché de l’emploi était résilient, ce qui justifie des réductions graduelles des taux d’intérêt. Ils ont insisté sur le fait que les décisions futures dépendront de la conjoncture économique, reconnaissant que la volatilité des données et l’incertitude entourant le taux d’intérêt neutre représentaient des obstacles. Certains ont plaidé en faveur du maintien de taux élevés si l’inflation persistait, tandis que d’autres ont préconisé des réductions plus rapides si les marchés de l’emploi s’affaiblissaient.

L’économie a progressé à un taux annualisé de 2,8 % au troisième trimestre, ce qui est conforme aux prévisions antérieures, mais plus lent que la croissance de 3 % enregistrée au deuxième trimestre. Les dépenses personnelles ont augmenté à leur rythme le plus rapide depuis le premier trimestre de 2023, soutenues par les secteurs des biens et services, malgré de légères révisions à la baisse. Les investissements en capital fixe ont dépassé les attentes, tandis que les stocks privés et les échanges nets ont légèrement freiné la croissance. La croissance des dépenses publiques est demeurée inchangée.

L’indice des prix des dépenses personnelles de consommation (DPC) a augmenté de 0,2 % sur un mois en octobre, au même rythme qu’en septembre. L’inflation des DPC de base, excluant les aliments et l’énergie, a augmenté de 0,3 %. L’inflation annuelle des DPC a atteint 2,3 %, tandis que l’inflation de base s’est établie à 2,8 %, en partie à cause des effets de base. La Réserve fédérale a révisé à la baisse ses prévisions d’inflation pour 2024, en réponse aux tendances désinflationnistes persistantes.

International – légère augmentation de l’inflation dans la zone euro en novembre et resserrement du marché de l’emploi japonais en raison d’une légère hausse du chômage

L’inflation annuelle dans la zone euro est passée de 2 % en octobre à 2,3 % en novembre, conformément aux attentes. Cette hausse s’explique par la baisse moins marquée des coûts de l’énergie et l’augmentation des prix des biens industriels, tandis que l’inflation des services et des aliments a diminué. L’inflation de base est demeurée stable à 2,7 %, alors qu’'on prévoyait une hausse.

Le taux de chômage au Japon est passé de 2,4 % en septembre à 2,5 % en octobre, en raison de la croissance de la population active, et le nombre d’emplois a atteint un niveau record de 67 980 000. Le taux de participation de la population active a augmenté à 63,5 % sur 12 mois. Le ratio emplois/candidats a atteint un sommet de six mois, à 1,25, ce qui indique que le marché de l’emploi demeure serré, malgré la hausse du chômage.

Perspectives

au 29 novembre 2024