Pouls hebdomadaire des marchés - Semaine se terminant le 12 juillet 2024

Évolution des marchés

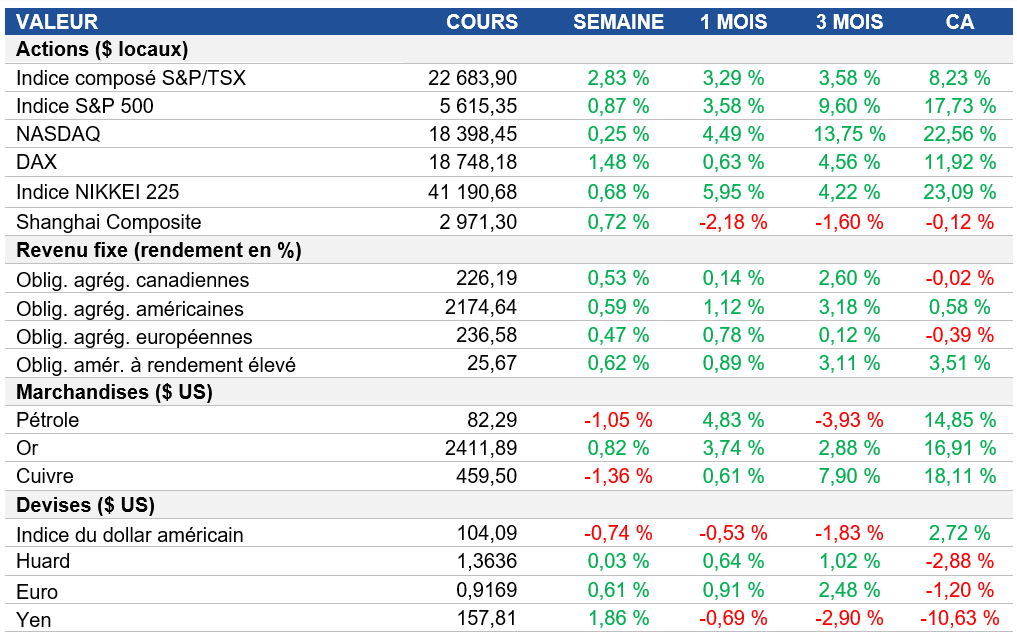

Actions : L’indice S&P 500 a grimpé à environ 5 615 à la fin de la semaine, montrant des signes de reprise malgré le délestage provoqué par les titres technologiques à la séance de jeudi. Les grandes banques ont lancé la période de déclaration des bénéfices avec des résultats contrastés. Wells Fargo a enregistré une baisse de 7 % en raison de difficultés liées à la réduction des coûts, tandis que JPMorgan a déclaré des bénéfices records, mais raté certaines mesures clés. Dans l’ensemble, le marché semble faire preuve d’un optimisme prudent, soupesant les indicateurs économiques positifs et les préoccupations persistantes à l’égard de l’inflation et de la performance des sociétés.

Titres à revenu fixe : Les prix à la production aux États-Unis ont augmenté un peu plus que prévu, mais les composantes utilisées pour calculer la mesure de l’inflation privilégiée par la Réserve fédérale n’étaient pas aussi préoccupantes. Le taux des obligations du Trésor à 10 ans a baissé à moins de 4,20 %, reflétant les ajustements continus du marché aux données économiques de cette semaine. Après un chiffre de l’IPC plus faible que prévu, les investisseurs anticipent actuellement une première baisse de taux par la Fed en septembre.

Marchandises : Les prix du pétrole sont demeurés relativement stables, se négociant à moins de 83 $ le baril. Malgré les signaux positifs des négociations sur un cessez-le-feu au Moyen-Orient, il reste encore d’importants problèmes à régler avant qu’un accord puisse être conclu. Cette incertitude continue d’influencer la perception des marchés pétroliers.

Performance (rendement des cours)

Source : Bloomberg, au 12 juillet 2024

Événements macroéconomiques

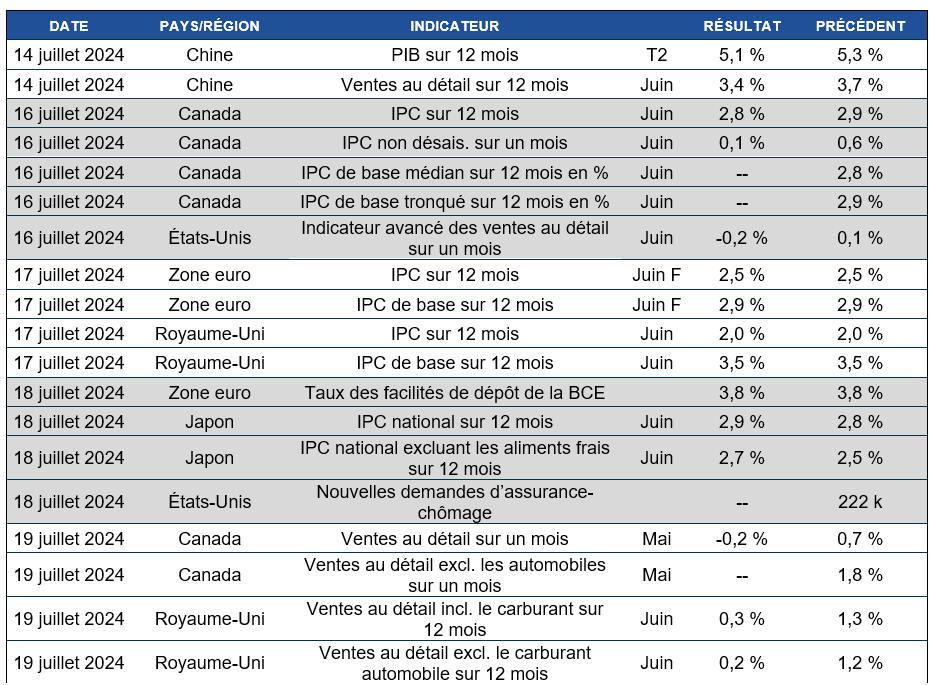

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – baisse du taux d’inflation, hausse plus élevée que prévu de l’IPP

Le taux d’inflation annuel aux États-Unis a reculé pour un troisième mois consécutif pour s’établir à 3 % en juin, son plus bas niveau depuis juin 2023. Les coûts de l’énergie ont augmenté plus lentement, et l’inflation a diminué dans les secteurs du logement et du transport, les prix des véhicules neufs et d’occasion continuant de baisser. L’inflation alimentaire a légèrement augmenté. Contre toute attente, l’indice des prix à la consommation (IPC) a reculé de 0,1 % par rapport au mois de mai, sa première baisse depuis mai 2020, et l’inflation de base a ralenti à 3,3 % sur 12 mois.

Aux États-Unis, les prix à la sortie de l’usine ont augmenté de 0,2 % sur un mois en juin, après avoir fait du surplace en mai. Les prix des services ont augmenté, en particulier dans le commerce de gros de machinerie et de véhicules, tandis que les prix des biens ont chuté, principalement en raison d’une baisse importante des prix de l’essence. L’inflation des prix à la production a atteint 2,6 % sur 12 mois, son plus haut niveau depuis mars 2023, les taux de base ayant augmenté sur un mois et sur 12 mois et dépassé les prévisions.

International – ralentissement de l’inflation des prix à la consommation et déflation des prix à la production en Chine et hausse de l’inflation des prix à la production au Japon

Le taux d’inflation annuel de la Chine a diminué pour s’établir à 0,2 % en juin, un taux inférieur aux prévisions. Il s’agit du cinquième mois consécutif de hausse des prix à la consommation, mais le taux d’inflation le plus bas depuis mars. Les prix des aliments ont continué de baisser malgré la hausse des prix du porc, et l’inflation non alimentaire est demeurée stable. L’IPC a reculé de 0,2 % sur un mois, une troisième baisse cette année, qui a dépassé les prévisions.

En Chine, les prix à la production ont chuté de 0,8 % sur 12 mois en juin, leur plus faible baisse depuis janvier 2023, marquant le 21e mois consécutif de déflation des prix à la production. Cette baisse est attribuable à la diminution des coûts de transformation et d’extraction et des prix des matières premières, et aussi au fléchissement des prix des biens de consommation. Les prix à la production mensuels ont reculé de 0,2 %, après avoir augmenté le mois précédent.

Les prix à la production au Japon ont augmenté de 2,9 % sur 12 mois en juin, leur plus haut niveau depuis août 2023, les coûts du matériel de transport, des aliments, des produits chimiques et de diverses machines ayant augmenté. Le prix du fer et de l’acier est resté stable. Sur une base mensuelle, les prix à la production ont progressé de 0,2 %, leur plus faible hausse depuis février, après un gain de 0,7 % en mai.

Perspectives

Au au 12 juillet 2024